परिचय

निवेश के सुरक्षित विकल्पों की बात करें तो ज़्यादातर लोग बैंक FD (Fixed Deposit) को पहले सोचते हैं। लेकिन क्या आप जानते हैं कि पोस्ट ऑफिस टाइम डिपॉजिट (TD) भी एक बहुत भरोसेमंद और आकर्षक विकल्प हो सकता है? दोनों में लाभ और सीमाएँ होती हैं। इस ब्लॉग में हम विस्तार से तुलना करेंगे कि TD और बैंक FD में कौन बेहतर है, खासकर मौजूदा समय में।

पोस्ट ऑफिस टाइम डिपॉजिट (TD) क्या है?

पोस्ट ऑफिस टाइम डिपॉजिट (TD) एक तरह की निश्चित-काल संविदात्मक जमा योजना है जिसे भारत पोस्ट द्वारा संचालित किया जाता है। इसमें आप 1, 2, 3 या 5 साल की अवधि के लिए राशि जमा कर सकते हैं।

मुख्य विशेषताएं / फायदे:

- सरकारी गारंटी: पोस्ट ऑफिस स्कीमें सरकार-गैर-ज़िम्मेवार होती हैं, इसलिए मूल राशि और ब्याज की सुरक्षा ज़्यादा होती है।

- पोर्टेबिलिटी और नामांकन: आप अलग-अलग पोस्ट ऑफिस में खाता स्थानांतरित कर सकते हैं, और नामांकन की सुविधा भी होती है।

- 80C छूट: 5-साल की TD स्कीम में टैक्स बचत की सुविधा होती है, क्योंकि यह Income Tax Act की धारा Section 80C के अंतर्गत आती है।

- न्यूनतम जमा: पोस्ट ऑफिस TD में न्यूनतम राशि कम होती है (उदाहरण के लिए.PolicyBazaar के अनुसार ₹1,000)।

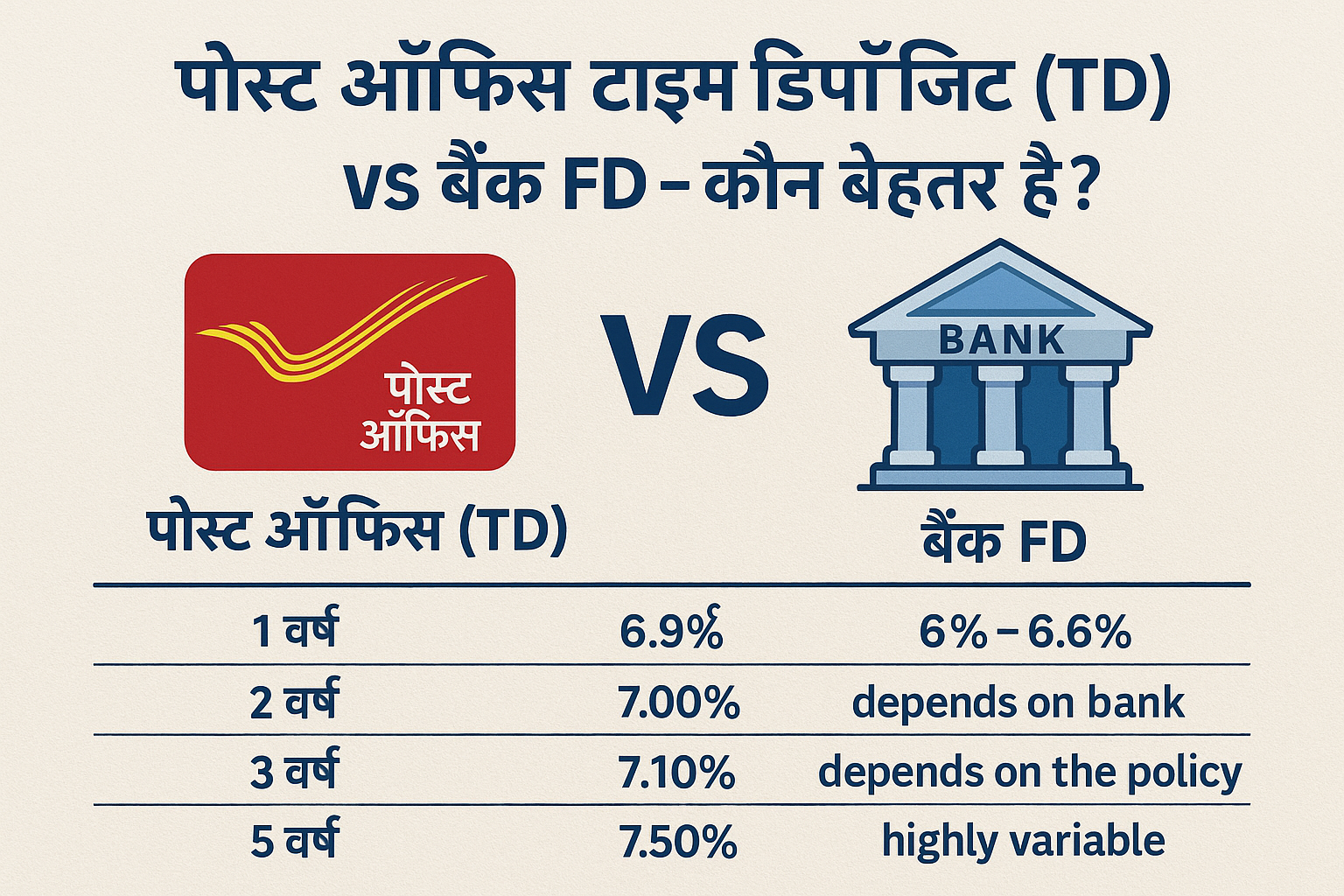

पोस्ट ऑफिस TD की वर्तमान ब्याज दरें

हाल के सरकारी अपडेट के अनुसार, निम्नलिखित दरें लागू हैं (Quarter: जुलाई-सितंबर 2025):

- 1 वर्ष : 6.90%

- 2 साल : 7.00%

- 3 साल : 7.10%

- 5 साल : 7.50%

ये दरें प्रिंसिपल पर तिमाही के आधार पर चक्रवृद्धि ब्याज (compound interest) करती हैं।

बैंक FD (Fixed Deposit) क्या है?

बैंक FD एक बहुत ही आम निवेश विकल्प है, जहां आप बैंक को एक निश्चित अवधि के लिए राशि जमा करते हैं और बैंक उसी अवधि के लिए ब्याज देता है।

बैंक FD के लाभ:

- तलाशने में आसानी: अधिकांश बैंक ऑनलाइन FD खोलने की सुविधा देते हैं।

- लचीलापन: विभिन्न बैंक अलग-अलग अवधि, विशेष FD स्कीम (जैसे टैक्स-सेविंग FD) आदि ऑफर करते हैं।

- उच्च ब्याज दर: कुछ बैंक या विशेष वित्तीय संस्थाएं (जैसे सॉल्वेंट बैंक, छोटे बैंक, NBFC) FD पर उच्च दर दे सकती हैं।

- बीमा सुरक्षा: बैंक FD में जमा राशि + ब्याज तक ₹5 लाख तक की सुरक्षा होती है, अगर बैंक डूबे, तो DICGC (Deposit Insurance & Credit Guarantee Corporation) कवर करती है।

बैंक FD के नुकसान / सीमाएँ:

- ब्याज दरें हमेशा स्थिर नहीं होती हैं; मौद्रिक नीति (जैसे RBI की दर) के बदलाव FD दरों को प्रभावित कर सकती हैं।

- अगर आप बहुत बड़े अमाउंट जमा करते हैं, तो DICGC बीमा सीमा (₹5 लाख) के ऊपर की राशि जोखिम में हो सकती है।

- कुछ बैंक FD में टैक्स सेविंग ऑप्शन होता है, लेकिन ब्याज पूरी तरह टैक्सेबल हो सकता है।

1-5 साल की तुलना: पोस्ट ऑफिस TD vs बैंक FD

| अवधि | पोस्ट ऑफिस TD (%) | बैंक FD (सामान्य) | तुलना का निष्कर्ष |

|---|---|---|---|

| 1 वर्ष | 6.90% | बैंक FD में अक्सर ~6%-6.6% (उदाहरण: कुछ सार्वजनिक बैंक) | 1 साल में पोस्ट ऑफिस TD थोड़ा बेहतर रिटर्न दे सकता है, खासकर जब बैंक की दरें कम हों। |

| 2 साल | 7.00% | बैंक FD — बैंक और समय के हिसाब से अलग | 2-साल में पोस्ट ऑफिस TD आकर्षक है क्योंकि इसकी स्थिर दर और सरकारी गारंटी निवेशकों को भरोसा देती है। |

| 3 साल | 7.10% | बैंक FD — निर्भर बैंक की नीति पर | 3 साल के लिए भी पोस्ट ऑफिस TD बेहतर विकल्प हो सकता है यदि आप पूरी तरह सुरक्षित रिटर्न चाहते हैं। |

| 5 साल | 7.50% | बैंक FD — कुछ टैक्स सेविंग FD या विशेष FD स्कीम में दरें ऊपर हो सकती हैं, लेकिन सामान्य FD में अक्सर कम होती हैं। | 5-साल TD में सबसे अधिक रिटर्न पोस्ट ऑफिस पर है और 80C टैक्स लाभ भी है, यह बहुत प्रतिस्पर्धी विकल्प बनाता है। |

कौन बेहतर है — निष्कर्ष (Verdict)

- अगर आप पूरी सुरक्षा और सुनिश्चित रिटर्न चाहते हैं, और टैक्स बचत (80C) की भी योजना बना रहे हैं, तो पोस्ट ऑफिस टाइम डिपॉजिट (TD) एक बहुत अच्छा विकल्प है।

- यदि आप लचीलापन, ऑनलाइन सुविधा और अधिक लोकप्रिय बैंकिंग ब्रांड का भरोसा पसंद करते हैं, तो बैंक FD आपके लिए बेहतर हो सकता है।

- बैंक FD में अधिकतम ₹5 लाख तक की DICGC बीमा सुरक्षा होती है, जबकि पोस्ट ऑफिस में सरकार-गारंटी होती है, इसलिए बहुत बड़े अमाउंट के लिए पोस्ट ऑफिस TD एक मजबूत विकल्प हो सकता है।

- यदि आप ब्याज दरों में उतार-चढ़ाव की रणनीति अपनाना चाहते हैं, तो बैंक FD आपके लिए बेहतर रहेगा क्योंकि विभिन्न बैंक अलग दरें पेश करते हैं।

जोखिम और सावधानियाँ

- प्रीमैच्योर क्लोजर पेनल्टी: पोस्ट ऑफिस TD को समय से पहले बंद करने पर ब्याज दर कम हो सकती है।

- कर आय (Tax on Interest): TD या FD दोनों में अर्जित ब्याज टैक्स योग्य होता है। पोस्ट ऑफिस TD में भी टैक्स कटौती हो सकती है।

- नियामक बदलाव: पोस्ट ऑफिस की ब्याज दरें सरकार द्वारा तिमाही आधार पर संशोधित की जाती हैं।

- लिक्विडिटी: यदि आप अपने पैसे को 5-साल जैसे लंबे समय के लिए लॉक कर देते हैं, तो आप जल्दी निकालना चाहें तो नुकसान हो सकता है।

निष्कर्ष

पोस्ट ऑफिस टाइम डिपॉजिट (TD) और बैंक FD दोनों ही सुरक्षित निवेश विकल्प हैं, लेकिन आपके वित्तीय लक्ष्य, रिस्क प्रोफ़ाइल और समय अवधि पर निर्भर करता है कि कौन बेहतर है। यदि आप सरकार-गैर-जोखिम वाला, लांग टर्म और टैक्स-बचत वाला विकल्प चाहते हैं, तो पोस्ट ऑफिस TD बेहतर हो सकता है। वहीं, अगर आप सुविधा, लचीलापन और बैंकिंग ब्रांड का भरोसा चाहते हैं, तो बैंक FD आपके लिए उपयुक्त है।

India Post सरकारी Link:

Related Post:

Post Office SCSS Scheme – वरिष्ठ नागरिकों के लिए सबसे सुरक्षित निवेश | पूरी जानकारी

1 thought on “पोस्ट ऑफिस टाइम डिपॉजिट TD vs बैंक FD – कौन बेहतर है? तुलना और फायदे”